もしものときに頼れる

「災害時のお金」

自然災害に遭遇したとき、個々の力だけで生活を立て直すことは困難です。再建のためにはどうすれば良いのか?被災後から生活再建までの流れ、そしてどのような支援があるのかを紹介します。

被災後も続く私たちの暮らし

自然災害はいつ発生するか分かりません。幸いにして命を守ることができても、生活の基盤である家を失ったり、仕事がなくなったり、健康を損なってしまう可能性もあります。それでも、私たちの生活は被災後も続きます。

失った家を再建、修繕、あるいは引っ越し、家財を買い揃える…。再び生活の基盤を整えるためには、大変な労力と時間を要し、多くの「お金」を捻出しなければなりません。災害への備えとして、お金のことも考えておく必要があります。

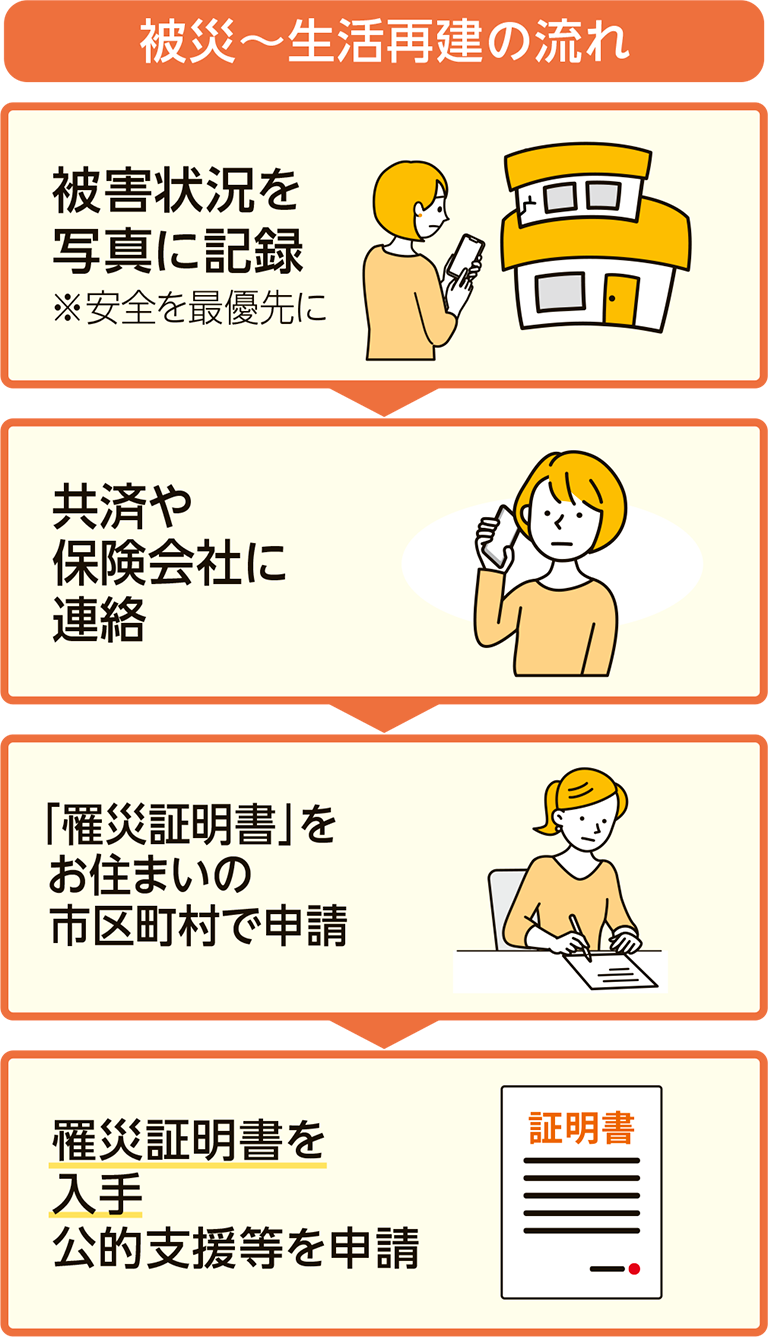

生活基盤に深刻なダメージを受けた被災後の生活再建を、被災者自らの力だけで行うのは、多くの場合困難でしょう。そこで、火災共済や火災保険、地震保険などで備えていれば、被災後に共済金や保険金を受け取ることができ、生活再建の大きな支えとなります。適切に加入し、被災後は速やかに請求手続きを行いましょう。

被災者は、住まいに関する支援金や減免、弔慰金などの公的支援も受けられます。それだけで生活を再建できるほどではありませんが、大いに生活の支えになることを知っておきましょう。支援を受けるには、被災者自ら罹災証明書を取得し、それぞれ申請を行います。万一のときに備え、平時から情報を集めておきましょう。

「罹災証明書」とは、

支援を受ける際に必要な証明書です

■申請に必要なもの

※必要書類は自治体により異なる場合があります。詳しくはお住まいの市区町村にてご確認ください。

▶罹災証明書交付申請書

お住まいの市区町村の窓口やホームページなどから入手でき、罹災者・住所・罹災原因・状況などを記入します。記入例が用意されていますので、そちらを基にご記入ください。

※自治体により名称が異なる場合があります。

▶身分証明書

運転免許証や健康保険証、マイナンバーカードなど、本人を確認できる書類が必要です。代理人が申請する場合には、委任状と代理人の身分証明書が必要になります。

※同居家族が申請する際、委任状が不要な場合もあります。

▶被害状況を記録した写真

安全を確認した上で、片付ける前に被災状況を写真に記録しておきましょう。家の全景はなるべく4方向から撮り、浸水の場合はメジャーを当てるなど深さも分かるように。被害を受けた部分は、寄りと引き、さらに様々な角度からできるだけ多く撮影します。

■申請方法

▶申請方法は主に3つ

❶市区町村の窓口へ持参

❷郵送

❸マイナンバーカードを利用してオンラインで申請

自治体により対応状況や担当の課が異なりますので、お住まいの市区町村に確認しましょう。

■証明される被害の区分

6区分あり、それぞれ公的支援の内容が変わります。判定結果に疑問がある場合、知った日から3カ月以内は最大2回まで再調査を受けられます。

知っておきたい支援制度

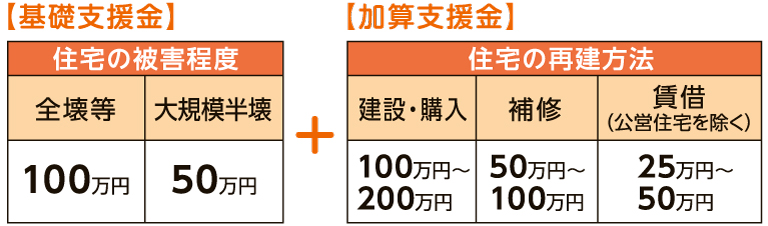

■被災者生活再建支援制度

1市区町村で10世帯以上全壊の災害時、住宅が中規模半壊以上の場合に支給されます。住宅の壊れ具合と再建方法に応じた「基礎支援金」と「加算支援金」の2種類で、両方合わせて最大300万円の支給。(問い合わせ先:市区町村)

※単身世帯が受け取れる支援金は3/4の金額。※一旦住宅を賃借した後、自ら住宅を建設・購入(または補修)する場合は合計で200万円(または100万円)。※「解体(住宅半壊でやむを得ない事由から住宅を解体した世帯)」「長期避難世帯(噴火災害等で危険な状態が継続し、長期にわたり住宅に住めなくなった世帯)」も対象。

■都道府県独自の被災者生活再建支援制度

自治体独自の給付を受けられる場合もあります。(お問い合わせ:独自支援制度のある自治体)

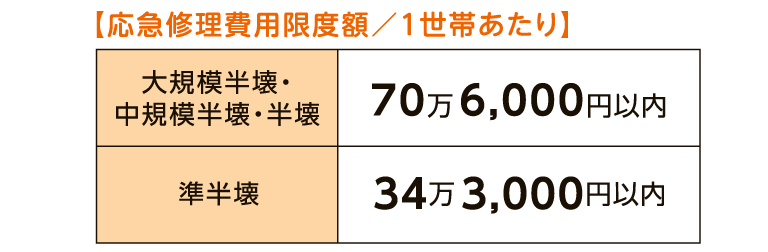

■住宅の応急修理

生活に必要な最小限部分(居室・キッチン・トイレなど)が対象で、自治体が業者に修繕を委託して実施されます。(問い合わせ先:都道府県または市区町村)

※中規模半壊、半壊、準半壊は被災者の申し出による資力等を勘案して給付の可否が判断されます。

※全壊でも修理可能な場合、対象になることもあります。

※応急修理と「仮設住宅」の入居はどちらかしか選べません。ただし、応急修理に1カ月超見込まれる場合は、仮設住宅に最長6カ月間入居することも可能です。。

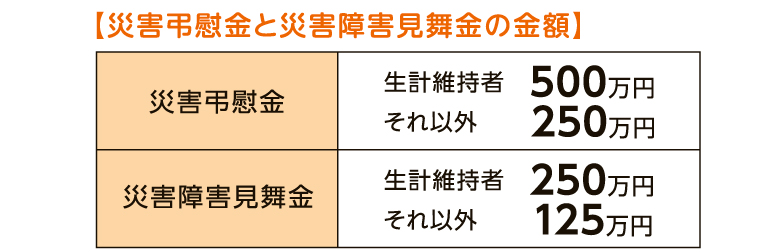

■災害弔慰金・障害見舞金

災害弔慰金:同生計の遺族に支給されます。災害関連死や、行方不明で3カ月を超え生死不明となった場合も対象になることも。(家族の申し立てが必要)

災害障害見舞金:災害で重度の障がい(両目の失明や要常時介護など)を負った場合に支給されます。(問い合わせ先:市区町村)

※1市区町村で5世帯以上滅失など被害の大きい自然災害が対象。

■住宅ローンの支払い猶予・減免

罹災証明書を取得後、銀行に申し出をすることで、当面の返済猶予や、返済方法の変更が可能です。旧住宅金融公庫で融資を受けた人は、住宅金融支援機構にも相談できます。(問い合わせ先:融資銀行)

また、返済不能が確実な場合は、ローン減免の相談をすることも検討しましょう。

▶旧住宅金融公庫で融資を受けた方:「被災された方への返済方法変更について」

▶返済不能の場合:「自然災害による被災者の債務整理に関するガイドライン」

■災害復興住宅融資

固定低利の融資。住宅建設・購入・補修が対象で、準半壊・一部損壊は補修にのみ利用可能です。60歳以上の場合は、新居や今ある土地を担保に融資を受け、毎月利息のみを支払う「高齢者返済特例(災害リバースモーゲージ)」があります。申し込み前に住宅金融支援機構によるカウンセリングが必要です。(問い合わせ先:住宅金融支援機構お客様コールセンター)

▶固定低利の融資:「災害復興住宅融資」

▶60歳以上が対象:「災害復興住宅融資<高齢者向け返済特例>」

その他の支援

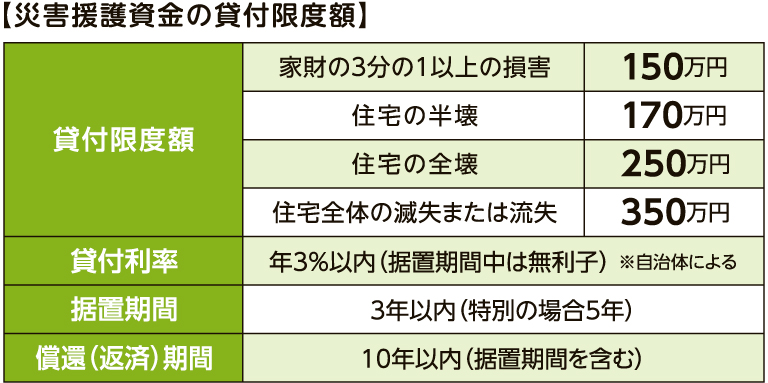

■災害援護資金

災害で負傷したり、住居が半壊以上の損害を受けた人が利用できる貸付です。(問い合わせ先:市区町村)

■雇用保険

一時的離職や休業を余儀なくされた会社員に、失業等給付を受けられる特例措置が実施されます。(問い合わせ先:ハローワーク)

■法律相談

賃貸契約や相続、近隣問題など災害時のトラブルは、ためらわず弁護士などへ相談を。(問い合わせ先:被災地の弁護士会、法テラス)

※世帯主に1カ月以上の負傷がない場合。世帯人員に応じた所得制限あり。

※当該地域への災害救助法等の適用、その他の条件などによって、使える支援制度は異なります。

※この記事内容は、執筆時点2025年6月30日のものです。